SERIE: DESNACIONALIZACIÓN DE LA BANCA: bases para una reforma monetaria en Uruguay

Este trabajo forma parte de una serie dedicada a sentar las bases de una propuesta de reforma monetaria en Uruguay, orientada a devolver el dinero a la población y limitar el monopolio estatal.

Corresponde a la parte III que explica el origen estatal de las crisis recurrentes, con los ciclos económicos: la teoría del capital, y la expansión artificial del crédito vía reserva fraccionaria.

La entrega anterior de la serie: Inflación: un fenómeno estatal se refiere a la demostración del origen monetario del fenómeno inflacionario.

Introducción: ahorro, dinero e interés

Antes de aprender las lecciones del náufrago, que ilustran los fundamentos de cómo se produce la riqueza en el tiempo (teoría del capital), conviene aclarar algunos conceptos básicos para evitar confusiones frecuentes entre ahorro, interés y poder adquisitivo del dinero.

Toda inversión productiva debe financiarse, en última instancia con ahorro real, recursos que las familias, agentes ahorradores netos, deciden no consumir en el presente.

Cuando la inversión no está respaldada por ahorro real suficiente, tarde o temprano aparecen los desajustes que suelen manifestarse en forma de malas inversiones y quiebras empresariales.

En las economías modernas el ahorro suele adoptar forma monetaria (el bien de intercambio indirecto), ya sea depositándose en un banco, invertirse en activos financieros o incluso conservarse como dinero retenido.

Debido a que los depósitos y créditos generan intereses, suele surgir la confusión entre la tasa de interés que es el precio que coordina estas decisiones, y el valor del dinero.

Como expliqué en el artículo el peso oro uruguayo y la Suiza de América, el interés existe porque existe el tiempo, no se necesita dinero para que haya interés. No hay que confundir ese precio, con el del dinero que es su poder adquisitivo.

Cuando compramos un bien entregamos dinero a cambio, siendo un precio el valor subjetivo expresado en unidades monetarias; en el fondo cambiamos bienes por bienes, cuando ahorramos nos abstenemos de consumir.

Quedan productos sin ser vender, aumentando los stocks no deseados de los empresarios, que contablemente constituye aumento de inversión. Por eso ahorro es siempre igual a inversión.

¿Sin ahorro previo quién lo comprará?

Antes de la explicación austríaca del capital quiero referir a un aspecto más elemental.

Si la inversión no surge de ahorro real sino de crédito creado artificialmente, no se ha producido una verdadera transferencia de consumo desde el presente al futuro.

La sociedad no ha decidido consumir menos hoy para poder sostener una mayor producción mañana.

Los proyectos de inversión pueden iniciarse y avanzar, pero cuando finalmente generen más bienes destinados al mercado, puede no existir una demanda suficiente para adquirirlos.

Esto ocurre porque ese aumento de producción no fue precedido por un ahorro que trasladara capacidad de compra hacia el futuro.

Acción humana y preferencia temporal

El economista austríaco Ludwig von Mises presentó una apropiada definición de economía, con la que tituló su principal libro: La Acción Humana de 1949. Para él, la ciencia económica es “praxeología”, es decir la ciencia de la acción.

El ser humano actúa con el objetivo de mejorar su situación actual, de este hecho se deducen teoremas o leyes como: utilidad marginal, rendimientos decrecientes, preferencia temporal, asociación de Ricardo.

La ley de utilidad marginal explica el valor de cambio de los bienes, de ello surgirán luego los precios subjetivos.

La ley de rendimientos decrecientes, es la que da cuenta de cómo los factores productivos deben combinarse para una producción más eficiente.

Ley de preferencia temporal: las personas, ante igualdad de condiciones, valoran más el mismo bien en el presente que en el futuro, esta ley es la base a la teoría del interés, sustenta la teoría del capital y da forma a la estructura de la producción.

La producción de bienes de capital respecto de los de consumo, conforme a esa ley, determinará el consumo y el ahorro en la sociedad. Irving Fisher indica: “la tasa de interés es el precio más penetrante de la economía”

Ley de asociación de Ricardo: refiere básicamente al comercio internacional y muestra cómo, aunque un país no fuera más barato que otros en producir sus bienes, igual asociándose con libre comercio se favorecerán todos.

Es lo que se dio en llamar “ventajas comparativas”. A esta última ley me referí en el artículo Mercantilismo uruguayo y proteccionismo global

Capital y Ahorro: lecciones del náufrago

Para explicar el origen del capital y la naturaleza temporal de los procesos productivos, uno de los principales desarrolladores de dicha teoría austríaca, Eugen von Böhm-Bawerk recurrió a un ejemplo ilustrativo con la situación de un náufrago ficticio creado por Daniel Defoe, en su novela “Robinson Crusoe”.

Permitiendo comprender de forma intuitiva uno de los principios fundamentales de la economía: los procesos productivos más eficientes suelen requerir tiempo, ahorro previo y el uso de herramientas o bienes intermedios.

Ahorrar para mejor calidad de vida: Producción directa y métodos indirectos

Imaginemos al señor Crusoe recién llegado a la isla, debe alimentarse y por lo tanto pesca con sus manos capturando unos pocos peces por día. Una forma de obtención de bienes directa e inmediata, pero muy poco productiva.

Al tiempo, nuestro náufrago descubre que, si fabrica una herramienta como una lanza o una red, puede mejorar considerablemente sus resultados.

Pero, para construirla necesita dedicar tiempo y esfuerzo que ya no podrá destinar a la pesca directa, la producción inmediata de su alimento.

Por lo que durante ese período de trabajo deberá sustentarse con reservas previamente acumuladas, tendrá que haber ahorrado para poder dedicar tiempo a la fabricación de la herramienta.

Además, si fabrica la red le llevará más tiempo y exigirá mayores reservas que fabricar una simple lanza, pero una vez terminada le permitirá capturar muchos más peces, podrá ser más productivo.

Las herramientas que permiten aumentar la productividad, mayor cantidad de bienes, requieren generalmente más tiempo de elaboración y un mayor consumo de ahorro previo.

Este ejemplo ilustra uno de los principios centrales desarrollados por Böhm-Bawerk en su obra “Capital e Interés”: los métodos que permiten una mayor productividad suelen implicar procesos más largos o indirectos y requieren acumulación previa de capital, lo que a su vez exige ahorro.

No es el gasto lo que genera crecimiento económico, sino el ahorro que permite financiar procesos productivos más largos y eficientes.

Estructura temporal de la producción

Esta visión fue desarrollada posteriormente por economistas de la tradición austríaca como Mises y Hayek, quienes destacaron la economía formada por una compleja estructura de etapas productivas.

En esta estructura, los bienes pueden clasificarse según su cercanía al consumo final:

Bienes de primer orden o de consumo final directamente destinados a satisfacer necesidades humanas.

Bienes de orden superior que son los utilizados en etapas previas del proceso productivo, como maquinaria, herramientas, materias primas o infraestructura, incluyen los bienes intermedios.

Los bienes de orden superior participan en etapas cada vez más alejadas del consumo final, pero resultan esenciales para aumentar la productividad del sistema económico.

Sin ahorro no hay crecimiento económico

Los economistas de la tradición austríaca se caracterizan por haber incorporado explícitamente el tiempo y la estructura intertemporal de la producción en el análisis económico.

Siguiendo esa línea científica, el economista español Jesús Huerta de Soto retoma en su obra Dinero, Crédito Bancario y Ciclos Económicos, un ejemplo similar de Robinson Crusoe.

Para explicar con claridad la lógica de la acumulación de capital y la estructura temporal de la producción.

Señalando que el ejemplo del náufrago permite comprender cómo el desarrollo económico depende de la capacidad de dedicar tiempo y recursos a procesos productivos más largos.

Procesos que solo pueden emprenderse si previamente se ha acumulado ahorro suficiente para sostener a los trabajadores en el período de espera necesario para completar la producción.

Sin ahorro no hay capital, y sin capital no hay crecimiento.

El capital no debe entenderse solo como un conjunto de bienes físicos, sino como una estructura productiva que se despliega a lo largo del tiempo y que coordina cronológicamente decisiones de ahorro e inversión, orientadas hacia la producción futura.

Distorsiones en la estructura productiva

La delicada coordinación intertemporal puede verse seriamente alterada cuando la expansión artificial del crédito modifica las señales que transmiten los precios de los bienes presentes, y los tipos de interés.

Ya que el interés es el precio por el que se intercambian bienes de consumo presente y futuro, siendo el mecanismo de información que coordina, en el fondo, todos los mercados.

Cuando los gobiernos manipulan la tasa de interés, los empresarios pueden ser inducidos a emprender proyectos productivos que aparentan ser rentables, pero que en realidad no están respaldados por ahorro real.

Esto genera distorsiones en la estructura productiva, cuyos efectos se manifestarán inevitablemente con el paso del tiempo.

Este problema será analizado con mayor detalle en el próximo artículo, al estudiar cómo la manipulación monetaria y crediticia puede alterar la estructura del proceso productivo dando origen a los ciclos económicos.

¿Por qué Uruguay crece tan poco?

En la publicación referida al presupuesto presentado por el ministerio de economía actual, para el resto del período de gobierno: Presupuesto…más gasto, peor futuro; menciono que el crecimiento promedio anual, en la última década fue del entorno al 1,1%.

Un dato relevante aportado por el centro de estudios económicos CERES, que contrasta con el 2,4% de la proyección del gobierno respecto del crecimiento por año hasta 2029.

Nuestro principal problema, como lo indica la teoría explicada a continuación, es el bajo ahorro doméstico, debido a la alta presión impositiva sobre los salarios; que además es absorbido en gran parte por el estado y que en el procedimiento también distorsiona el interés.

La identidad del Ahorro Agregado

Para comprender cómo se asigna el ahorro en una economía es útil partir de una identidad básica de la contabilidad nacional; en términos simplificados, el ahorro total generado por los agentes económicos debe igualarse con los distintos usos que se hacen de él:

Ahorro = Inversión Privada + Déficit Fiscal + Exportaciones Netas

La identidad nos muestra que el ahorro disponible en una economía puede destinarse a financiar la inversión empresarial, la única que produce crecimiento sostenido; cubrir el déficit del sector público o financiar inversiones en el exterior.

Cuando el sector público registra déficit fiscal, significa que el Estado está gastando más de lo que recauda y, por lo tanto, necesita financiar esa diferencia subiendo impuestos, emitiendo más dinero o captando ahorro disponible en la economía.

En esas circunstancias, una parte del ahorro que podría haberse destinado a la inversión productiva privada termina siendo absorbido por el financiamiento del gasto público.

¿Cómo captura ahorro el estado uruguayo?

Últimamente el déficit fiscal se ha ubicado en torno al 4,5% del PIB, por lo que cada año el Estado necesita captar recursos equivalentes a ese porcentaje de la producción nacional para financiar su gasto, aparte de la ya excesiva carga impositiva.

De todo ese déficit el 15% es para cubrir el gasto corriente o primario, y el 85% restante para hacerse cargo del financiamiento acumulado y pagar los intereses.

Como resultado acumulado de estos excesos del gasto persistentes, la deuda pública bruta total de Uruguay se ubica en niveles cercanos al 75% del PIB, reflejando el importante volumen de ahorro que ha sido canalizado hacia el financiamiento del sector público.

Además, una parte significativa de esta deuda se encuentra denominada en moneda nacional o en unidades indexadas, y es adquirida principalmente por instituciones financieras locales, bancos y fondos de inversión.

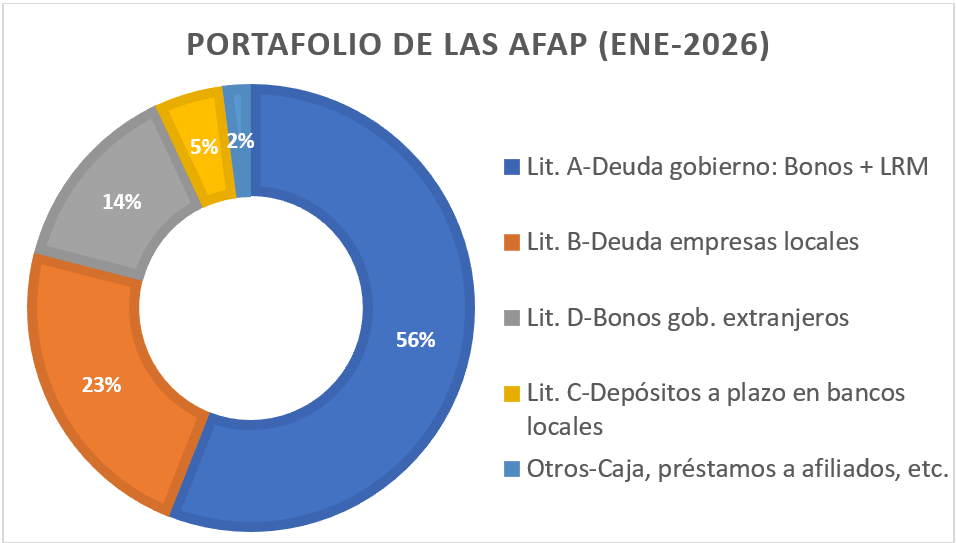

¿En qué se invierten nuestros ahorros previsionales?

A esto se suma el ahorro previsional administrado por las AFAP, cuyos activos superan actualmente un monto cercano al 30% del PIB. El siguiente cuadro muestra la composición del portafolio de inversión de las administradoras de fondos de ahorros previsionales en Uruguay.

Actualmente el 56% de esos fondos se encuentran colocados en títulos de deuda pública del tesoro y en letras de regulación monetaria del banco central, lo que refuerza el papel del Estado como uno de los principales receptores del ahorro nacional.

Es así que, gran parte del escaso ahorro generado por los hogares y empresas uruguayas no se dirige a financiar nuevos proyectos productivos del sector privado, sino que primero es absorbido por la necesidad del financiamiento estatal.

Conclusión

El progreso económico depende de la capacidad de los individuos para postergar consumo presente (ahorrar) con el fin de aumentar la producción futura.

Aplicando la teoría del capital al caso uruguayo vemos como el escaso ahorro familiar, debido a la excesiva presión impositiva, se canaliza prioritariamente hacia el financiamiento del déficit fiscal.

Se reduce así la cantidad de recursos disponibles para sostener procesos productivos más largos y eficientes en el sector privado, lo que limita la acumulación de capital y el crecimiento económico de largo plazo.

El peso de la deuda pública y la elevada proporción del ahorro previsional invertido en títulos del Estado muestran cómo una parte considerable del ahorro nacional termina financiando al sector público antes que a la inversión productiva de nuestro país.

Las sociedades prosperan no porque gasten más, lo hacen porque ahorran, invierten y permiten que el capital se acumule. Si el Estado consume ahorro, el crecimiento se estanca.

En el próximo artículo veremos cómo la expansión artificial del crédito y la manipulación de la tasa de interés pueden alterar esta delicada coordinación entre ahorro e inversión, generando distorsiones en la estructura productiva que finalmente desembocan en los ciclos económicos.

Referencias

Portafolio de inversión de las AFAP (al 30/01/2026):https://www.bcu.gub.uy/Servicios-Financieros-SSF/AFAPComposicionPortafolioPrincipalesVariables/cocf03d0126.pdf

Deuda Pública: http://bcu.gub.uy/Estadisticas-e-Indicadores/Finanzas%20Pblicas/informe_ffpp_2025Q3.html#deuda-p%C3%BAblica

Notas anexas

Escuela Austríaca de Economía: es una corriente de pensamiento económico cuyo precursor fué Carl Menger a fines del s.XIX. Se basa en el individualismo metodológico, el subjetivismo del valor, la praxeología o estudio de la acción humana intencional, la preferencia temporal determinando el interés, se opone al uso excesivo de matemáticas y agregados. Critica la intervención estatal y ve los ciclos económicos como causados por la expansión crediticia artificial.

Agente económico: es el conjunto de individuos o instituciones que tienen roles particulares en la económica, familias (consumidores y oferentes de trabajo), empresas (productores), sector público (gobierno), y agentes externos (quienes provenen de otro país).

Déficit Fiscal: Cuando los gastos del gobierno superan sus ingresos, principalmente impuestos en un período, generalmente un año. Se financia con deuda (bonos del tesoro) y emisión monetaria. Se mide como porcentaje del PIB, indica desequilibrio en las finanzas públicas.

Contabilidad Nacional: Sistema de cuentas que registra y mide toda la actividad económica de un país en un período determinado. Por su medio de calculan magnitudes como el PIB, el consumo, la inversión, el ahorro, las exportaciones netas, etc. Sirve de base para análisis macroeconómicos y políticas públicas.

De su identidad básica Oferta Agregada=Demanda Agregada, se desprende el cálculo del PBI=Consumo (C)+ Inversión privada (I) +Gasto estatal (G)+ Exportaciones netas de importaciones (XN).

PBI es el ingreso de la población (Y): Y – impuestos (T) – Consumo (C)= Ahorro (S), si del lado derecho de la identidad básica también operamos lo mismo obtenemos la identidad del Ahorro:

S = I + Déficit Fiscal (G-T) + XN

Inversión Privada: es el gasto de los agentes privados en capital fijo (maquinaria y equipos), circulante (capital de trabajo), cambio en los Inventarios y compra de viviendas nuevas.

Bibliografía

Böhm-Bawerk, Eugen von. Capital e interés. Unión Editorial.

Hayek, Friedrich A. von. La teoría pura del capital. Unión Editorial.

Mises, Ludwig von. La acción humana: tratado de economía. Unión Editorial.

Huerta de Soto, Jesús. Dinero, crédito bancario y ciclos económicos. Unión Editorial.

Fisher, Irving. La teoría del interés. Fondo de Cultura Económica.

Rothbard, Murray N. El hombre, la economía y el Estado. Unión Editorial.