SERIE: DESNACIONALIZACIÓN DE LA BANCA, vuelta del dinero a la población

Este trabajo forma parte de una serie dedicada a sentar las bases de una propuesta de reforma monetaria en nuestro país, orientada a devolver el dinero a la población, limitar el monopolio estatal y eliminar la inflación en Uruguay.

La siguiente entrega de la serie refiere al origen, funciones y la importancia de que el dinero sea privado: Origen e importancia del dinero privado

Incompatibilidad jurídica y económica de la reserva fraccionaria

El sistema financiero uruguayo, como todos hoy, opera bajo un régimen de depósito bancario con reserva fraccionaria.

Actualmente, por normativa del Banco Central del Uruguay (BCU), los bancos deben mantener un 15 % de los depósitos a la vista como encaje en efectivo, destinado a hacer frente a los retiros de los depositantes.

Los bancos utilizan el 85 % restante de los depósitos con plazos menores a 30 días para otorgar créditos; este mecanismo es lo que se conoce como creación secundaria de dinero o dinero bancario.

Aunque esta práctica suele presentarse como necesidad técnica del sistema financiero moderno, desde la teoría económica austríaca y una lectura rigurosa de la Constitución uruguaya, surgen profundas incompatibilidades jurídicas e institucionales.

La intermediación financiera sana, razón de ser del sistema y condición necesaria para asignar los recursos a su mejor uso en el tiempo, exige que los bancos otorguen créditos sólo de los préstamos recibidos (depósitos a plazo) y nunca con dinero recibido en custodia.

Que el dinero depositado a la vista se “confunda” con el dinero prestado a plazo, otorgando una misma propiedad a dos o más personas para disponer del mismo recurso, no es solo un problema económico: es un problema institucional, jurídico y moral.

Un sistema que necesita privilegios legales, un prestamista de última instancia como el Banco Central y expansión monetaria sistemática para sobrevivir entra en tensión directa con los principios constitucionales de propiedad, igualdad ante la ley y libertad contractual.

Depósito bancario y derecho de propiedad

En la actividad bancaria actual se solapan, por privilegio legal, dos contratos de naturaleza jurídica distinta: el contrato de depósito irregular de dinero y el contrato de préstamo o mutuo, comúnmente denominado depósito a plazo.

En el contrato de depósito, la causa es la custodia, no existe plazo y el depositario se compromete a mantener la disponibilidad permanente del dinero, es decir, a la vista.

Dado que el dinero es un bien fungible, se trata de un depósito irregular, lo que implica que no deben devolverse las mismas unidades físicas, sino una cantidad equivalente, menos el precio por la custodia.

El depósito a plazo, en cambio, es un préstamo: se intercambian bienes presentes por bienes futuros. El prestamista transfiere la disponibilidad del dinero y la pierde hasta el vencimiento del plazo.

Mientras que el prestatario adquiere el derecho a disponer de esos fondos de inmediato; el interés pactado es el precio por esa anticipación.

Con la figura del depósito irregular de dinero con reserva fraccionaria, se produce una doble disponibilidad sobre los depósitos a la vista: tanto el depositante como el banco pueden utilizar el mismo dinero.

Esto constituye una violación del principio tradicional del derecho.

Históricamente, este uso fue considerado un fraude, y los primeros banqueros que actuaban de este modo lo hacían con secretismo y eran severamente castigados cuando no podían devolver los fondos custodiados.

Con el tiempo, este comportamiento pasó de ser delito a convertirse en privilegio legal, concedido por los gobernantes que fueron, y siguen siendo los principales beneficiarios del crédito creado artificialmente.

Breve historia: mesas de cambio a banca estatal

Aunque existen antecedentes en la antigua Grecia y Roma, las primeras crisis económicas generalizadas provocadas por el uso del encaje fraccionario se manifestaron en las ciudades comerciales del Renacimiento, como la producida tras la quiebra de la banca de Florencia, en el siglo XIV.

Uno de los primeros casos en que esta aberración jurídica fue establecida abiertamente por ley fue con la Taula de Canvi de Barcelona, que utilizando los depósitos para pedir créditos y financiar gastos municipales, suspendió pagos en 1468.

La primera emisión estatal de billetes sin respaldo total en metálico, fue protagonizada por el Banco de Estocolmo, estatizado por la corona sueca en 1668.

Un poco más tarde, en 1694, se fundó el Banco de Inglaterra, que suspendió pagos en metálico en 1797, consolidando el curso forzoso. En Francia, el Banco General pasó a ser Banco Real en 1718, replicando el mismo esquema.

Banca libre a monopolio estatal del dinero en Uruguay

En los orígenes de la República, circulaban billetes del Banco Nación de Buenos Aires y monedas de cobre portuguesas, que rápidamente fueron rechazadas por la población debido a su rápida pérdida de valor.

Las primeras instituciones locales surgieron como casas de cambio y crédito, que luego, por decreto legislativo, pasaron a ser autorizadas a funcionar como bancos de emisión.

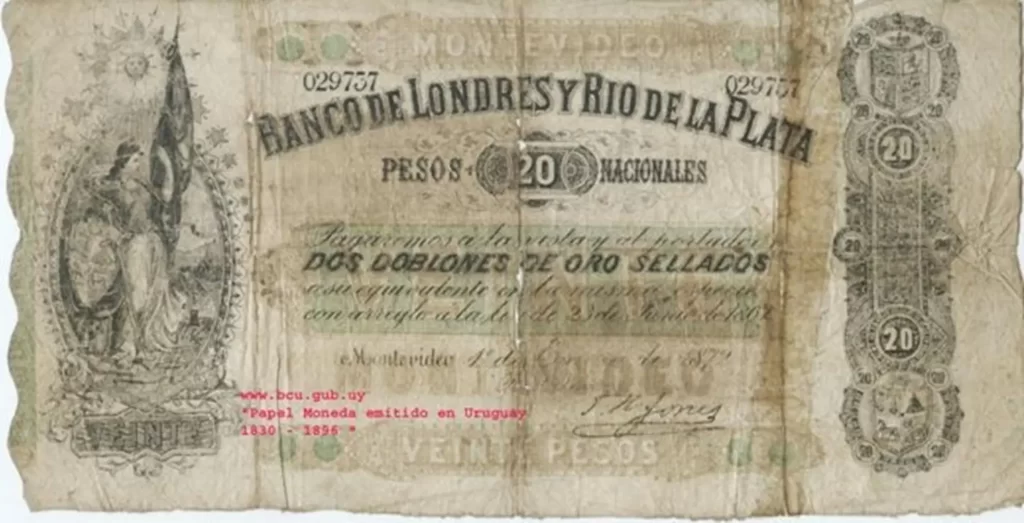

Un ejemplo temprano fue la Sociedad de Cambios de Montevideo, fundada en 1855 por el Barón de Mauá, y que en 1857 pasó a ser el Banco Mauá & Cía.

En la segunda mitad del siglo XIX, Uruguay operó bajo un sistema de banca libre, con bancos privados que emitían sus propios billetes plenamente convertibles en oro.

Un ejemplo emblemático es el billete del Banco de Londres y Río de la Plata que prometía pagar “a la vista y al portador dos doblones de oro sellados”.

Fue la época del peso oro uruguayo, al que le dediqué el artículo “El peso oro uruguayo y la Suiza de América”, y el tema principal del discurso inaugural de la sede central de La Libertad Avanza: “La Suiza de América”, en Montevideo.

El período por el que Uruguay fue conocido también como la California del Sur, un prestigio logrado en esas últimas décadas del siglo XIX que, según historiadores citados por Ramón Díaz, ese desarrollo alcanzado se debió al comercio y banca libres.

Bancos oristas y cursistas

El Banco de Londres y Río de la Plata, como otros bancos de capital extranjero, integraba el grupo de los oristas, caracterizados por respetar el principio del depósito y la convertibilidad plena de sus billetes.

Nunca se acogieron a los decretos de inconvertibilidad dictados para sostener artificialmente a bancos inviables cercanos al poder político.

En contraste, los bancos de capital mayoritariamente nacional, conocidos como cursistas, defensores del curso legal forzoso sin respaldo metálico, fueron los principales proveedores de crédito al Estado.

Su reiterada tendencia a exceder los límites legales de la emisión, los llevaba a quebrar cuando el público exigía la conversión de billetes en oro, lo que motivó frecuentes decretos de inconvertibilidad como mecanismo de rescate.

Por esa incapacidad de sostenerse por sí mismos, y necesitando un financista que no colapsara periódicamente como lo hacían los bancos “amigos”, el gobierno avanzó hacia la creación de un banco estatal, consolidando el monopolio del dinero.

BROU y monopolio del mercado del dinero

Es el origen del endeudamiento público moderno, financiado con emisión y expansión crediticia, que no fue cancelado conforme a las reglas contractuales originales, trasladando el costo a la población vía inflación y pérdida de poder adquisitivo.

Este esquema de privilegios marcó el comienzo del abandono progresivo de la banca libre en Uruguay.

El proceso se consolidó en 1896 con la creación del Banco de la República Oriental del Uruguay, primer banco estatal del país, estableciendo de hecho un monopolio sobre el mercado del dinero.

Dicho monopolio se volvió plenamente efectivo en 1907, cuando caducó el último permiso de emisión privada, correspondiente al Banco Italiano del Uruguay, clausurando definitivamente el régimen de competencia monetaria.

Derechos de propiedad (art. 7 y 32)

La Constitución protege expresamente el derecho de propiedad en los artículos 7 y 32. Sin embargo, el sistema bancario moderno se aparta del concepto jurídico clásico de depósito, utilizando el dinero en custodia para expandir el crédito.

Ludwig von Mises advierte que este sistema no puede sostenerse en un mercado libre: “La banca con reserva fraccionaria no podría existir sin el apoyo del Estado. Depende de privilegios legales y de la intervención gubernamental para evitar su colapso.”

En un depósito genuino, el bien debe permanecer íntegramente disponible para su propietario.

La reserva fraccionaria introduce una contradicción jurídica fundamental: dos agentes adquieren derechos simultáneos sobre el mismo dinero, el depositante y el prestatario.

Esta duplicación de títulos no es una sutileza técnica, sino una violación del principio de propiedad.

Desigualdad ante la ley, el privilegio bancario

El artículo 8 de la Constitución consagra la igualdad ante la ley. Sin embargo, el sistema financiero opera bajo un régimen de privilegio jurídico estructural.

Los bancos prometen disponibilidad de fondos que no conservan, pero si un particular ofreciera el mismo bien a dos personas cometería fraude. El banco lo hace legalmente y con protección estatal.

Rothbard lo sintetiza de forma contundente: “La banca con reserva fraccionaria es una forma institucionalizada de fraude, legalizada y protegida por el Estado.”

Esta asimetría jurídica desnaturaliza el principio de igualdad y transforma al sistema financiero en un cartel regulado, no en un mercado competitivo.

Libertad contractual (art. 36) y monopolio monetario

El art. 36 de la Constitución garantiza la libertad de industria y comercio, pero el régimen monetario vigente impide la libre competencia bancaria y monetaria.

La prohibición efectiva de la banca libre, de la competencia monetaria y de los contratos de depósito con encaje del 100 %, restringe la libertad de industria y comercio.

Jesús Huerta de Soto demuestra que la reserva fraccionaria no surge del mercado, sino de la corrupción progresiva del derecho: “La banca con reserva fraccionaria no es una institución espontánea del mercado, sino el resultado de una sistemática violación de los principios jurídicos del depósito, promovida por el poder político.”

Sin monopolio monetario y sin respaldo estatal, la reserva fraccionaria sería rápidamente disciplinada o eliminada por el mercado.

Efectos económicos de la violación del principio tradicional del derecho

La violación del principio tradicional del derecho en relación al depósito irregular de dinero con reserva fraccionaria produce los siguientes efectos nocivos en la economía:

- Distorsión de la estructura productiva

- Ciclos recurrentes de auge y recesión

- Fomento de malas inversiones generalizadas

- Desempleo masivo

- Sistema financiero privilegiado crónicamente inestable

Estos efectos van a desarrollarse en artículos posteriores, junto con el análisis del origen del dinero, la creacion actual del mismo, de la inflación como consecuencia directa de este esquema y el procedimiento para desnacionalizar la banca en Uruguay.

Conclusión

La reserva fraccionaria no contradice explícitamente la letra de la Constitución uruguaya, pero sí vulnera sus principios fundamentales.

Para sostenerse, requiere relativizar el derecho de propiedad, suspender la igualdad ante la ley, restringir la libertad contractual y legitimar una forma de expropiación indirecta mediante la inflación.

Para los exponentes más destacados de la Escuela Austríaca de economía, la solución no es una mejor regulación, es una reforma institucional profunda: banca libre con encaje del 100 %, competencia monetaria y eliminación de los privilegios legales.

El Banco Central no es un inevitable resultado evolutivo de la economía de libre mercado, es el resultado de la presión de un momento histórico del Estado para protegerse con un prestamista de última instancia.

Como concluye Huerta de Soto: “Mientras no se restablezca el principio jurídico del depósito y no se elimine la reserva fraccionaria, las crisis financieras seguirán siendo inevitables.”

El conflicto entre reserva fraccionaria y Constitución es una disputa entre derechos individuales y poder político, que solo puede resolverse devolviendo el dinero a la sociedad.

Referencias

Contrato de depósito irregular de dinero:

En el contrato de depósito “regular” el bien a custodiar es el mismo entregado al dueño cuando aquel solicita su restitución previo pago por el servicio de la custodia. En el caso del dinero el calificativo de “irregular” es por su carácter fungible (bienes que pueden ser sustituidos), la obligación de restituir es la de otro bien de la misma cuantía y calidad, no exactamente los mismos billetes y monedas depositados e ingresados de forma indistinguible en la caja del banco.

Circular BCU encaje 15% en depósitos a la vista: https://www.bcu.gub.uy/Circulares/seggci2490.pdf

Constitución de la República: https://www.impo.com.uy/bases/constitucion/1967-1967

Bibliografía

Díaz, Ramón. (2020). Historia Económica de Uruguay. (3ª ed.) Montevideo

Huerta de Soto, J. (2006). Dinero, crédito bancario y ciclos económicos (4ª ed.). Madrid: Unión Editorial.

Mises, L. von. (1949). Human Action: A Treatise on Economics. New Haven: Yale University Press.

Mises, L. von. (1953). The Theory of Money and Credit. New Haven: Yale University Press.

Rothbard, M. N. (1963). What Has Government Done to Our Money? Auburn, AL: Ludwig von Mises Institute.

Excelente artículo académico que demuestra de manera clara la capacidad profesional y técnica del Sr. Gonzalo Nova. Nos sitúa en una temática compleja que en sus palabras se hace claramente comprensible y hace reflexionar de manera crítica a quien se interesa por un tema tan delicado como “La desnacionalización de la banca”. Una sólida argumentación bibliográfica que sustenta su posición.

El tema es que cuando no hay una crisis bancaria y financiera a la vista, no parece urgente hacerlo, pero cuando se viene la misma ya es tarde para realizarlo.

Recordar 1982 y 2002; están muy cercanos aun, y recordar sus efectos: fueron catastróficos….

Gracias por el comentario. Exactamente es porque los gobiernos inyectan crédito y el problema se vuelve peor.

En futuras entregas explico como se produce el proceso que da lugar al boom primero y luego a la crisis, que se inicia tras incremento artificial del crédito no respaldado en aumento de ahorro voluntario.

Los políticos generan un auge que no se puede sostener y que siempre la economía ajusta con crisis generalizada, cuando comienzan a verse los efectos negativos los gobiernos con mas credito retardan el proceso de ajuste y la crisis al final se vuelve más profunda y duradera, el proceso de depuración de las malas inversiones se posterga.

Excelente articulo, Profesor Nova. No solo logra explicar la ineficacia del encaje fraccionario a efectos económico , si no que revela el morboso interés estatista que de fondo fundamenta estas monstruosas practicas que solo favorecen la perdida de poder adquisitivo y el salvataje de bancos ineficientes.

Toda una clase magistral!!!!!, leer sólidos artículos bien fundamentados, es un verdadero lujo. En Uruguay me gusta leer a Gonzalo Nova, en Chile sigo a Axel Kaiser, con ellos aprendo y me ilusiono…. VLLC !!!!!!

Interesantísimo articulo!

Van comentarios y opinion basado en Mises Institute y un breve Analisis Morfologico Swicky:

Qué implica un encaje del 100%?

* Los bancos solo pueden custodiar depósitos.

* No prestan el dinero de los depositantes.

* El crédito no desaparece, pero ya no nace de los depósitos.

* El Estado (o el banco central) recupera el control total de la emisión monetaria.

Resultado:

* Cero corridas bancarias

* Mucha estabilidad financiera

* Riesgo de escasez de crédito si no se compensa bien

Cómo mejorar la economía bajo este sistema:

A) Separar banca de pagos y banca de inversión

Banca de pagos: encaje 100%, segura, sin riesgo.

Banca de inversión/crédito:

Presta solo dinero de:

* Fondos de inversión

* Bonos

* Capital propio

* Ahorros a plazo explícitamente invertidos

El riesgo existe, pero es voluntario y transparente.

Esto evita crisis sistémicas y asigna mejor el riesgo.

B) Crédito productivo canalizado por el Estado

Como los bancos no crean dinero, el Estado puede:

* Emitir dinero solo para inversión productiva, no gasto corriente:

* Infraestructura

* Tecnología

* Energía

* Vivienda

* PYMEs

Uso hipotetico de bancos públicos o agencias de desarrollo.

Clave:

Emisión ligada al crecimiento real, no al déficit político.

C) Mercado de capitales fuerte (MUY importante)

Sin banca fraccionaria necesitaremos:

* Bonos corporativos accesibles

* Fondos de inversión simples

* Capital de riesgo

* Plataformas de financiamiento colectivo

El ahorro va directo a inversión, sin intermediación opaca.

D) Política fiscal disciplinada

Con encaje 100%:

El déficit financiado con emisión se vuelve muy visible.

Por eso necesitaremos:

* Reglas fiscales claras

* Presupuesto basado en resultados

Menos subsidios improductivos, más inversión real

E) Incentivos al ahorro y a la productividad

Beneficios fiscales al ahorro a largo plazo

* Impuestos bajos a reinversión de utilidades

* Menos impuestos al trabajo formal

* Más competencia y menos regulaciones inútiles

Ventajas macroeconómicas del sistema

* Inflación estructuralmente más baja

*Crisis bancarias casi imposibles

* El crédito va a proyectos más rentables

* Menos burbujas financieras

* Más transparencia monetaria

El gran riesgo morfologico

Riesgo: Falta de crédito y menor crecimiento

Solución probable:

* Estado emisor responsable

* Mercado de capitales profundo

* Instituciones sólidas

Resumen

(Con encaje del 100%:)

La economía no se impulsa con deuda bancaria, sino con ahorro real, inversión directa y emisión responsable.

Es un sistema más lento, pero mucho más estable.

Funcionaria en Uruguay?

En mi opinión sí, podría funcionar en Uruguay, pero solo con una transición muy bien diseñada.

Por qué Uruguay sí tiene condiciones favorables?

Uruguay es de los pocos países de la región donde este esquema no suena a ciencia ficción.

1) Instituciones relativamente sólidas

Banco Central con credibilidad

Sistema financiero chico pero bien regulado

Respeto razonable por contratos

Baja dolarización “caótica” comparado con otros vecinos

El encaje 100% requiere confianza, y Uruguay tiene más que el promedio regional.

2) Sistema bancario pequeño (esto ayuda)

El crédito bancario en Uruguay es bajo respecto al PBI

Mucha gente ya opera:

con ahorro propio

con financiamiento externo

o con capital propio

El “shock crediticio” sería menor que en países más bancarizados.

3) Estado relativamente ordenado

No suele monetizar déficits de forma descontrolada

Tiene acceso a mercados internacionales

Puede financiar inversión sin recurrir a emisión salvaje

Esto es clave, porque con encaje 100%:

Si el Estado es irresponsable… el sistema fracasa.

Los problemas concretos en Uruguay:

1) Mercado de capitales débil

Este es el talón de Aquiles:

Pocas opciones para financiar PYMEs

Mercado bursátil chico

Mucho ahorro va a inmuebles o al exterior

Sin un mercado de capitales fuerte, el crédito “se seca”.

2) Dolarización parcial

Muchos depósitos están en dólares

Encaje 100% en dólares implica:

reservas enormes

coordinación con política cambiaria

Esto complica, pero no lo hace imposible.

3) Cultura financiera conservadora

Mucho ahorro “quieto”

Poco apetito por riesgo

Preferencia por ladrillo

Con encaje 100%, necesitaremos canalizar ahorro hacia inversión, no solo guardarlo.

Cómo podría implementarse en Uruguay?

Paso 1: Sistema dual

Cuentas a la vista → encaje 100%

Depósitos a plazo/inversión → sin encaje, con riesgo explícito

Esto reduce el impacto inicial.

Paso 2: Banco de desarrollo fuerte

Financiar:

PYMEs

exportaciones

tecnología

infraestructura

Crédito productivo, no político

Uruguay ya tiene base para esto, pero habría que profesionalizarlo más.

Paso 3: Explosión del mercado de capitales

Bonos PYME simples

Fondos de inversión accesibles

Incentivos fiscales al ahorro productivo

Menos trabas regulatorias

Sin esto, el sistema no camina.

Paso 4: Regla monetaria estricta

Emisión solo ligada a:

crecimiento real

productividad

Transparencia total del BCU

Resultado probable en Uruguay

Corto plazo (1–3 años):

Menos crédito

Crecimiento más lento

Mucha resistencia política

Mediano/largo plazo:

Inflación muy baja

Sistema financiero ultra estable

Menos crisis

Crecimiento más sólido (aunque menos “rápido”)

Conclusión:

Uruguay sí podría implementar encaje 100%,

pero solo como parte de una reforma estructural profunda.

No es una bala de plata.

Es cambiar velocidad por estabilidad

Quién ganaría y quién perdería:

Quiénes ganarían?

1) Trabajadores formales (a mediano plazo)

Por qué:

Inflación más baja y estable

Menor riesgo de crisis financieras

Salarios reales más previsibles

Resultado:

Menos “serrucho” del poder adquisitivo

Negociaciones salariales más reales, menos defensivas

Ojo: el beneficio no seria inmediato.

2) Ahorradores

Depósitos 100% seguros

Cero riesgo de corralitos

Mejor planificación financiera

En Uruguay, donde el ahorro es culturalmente importante, esto pesa mucho.

3) Empresas grandes y exportadoras

Acceso a:

financiamiento externo

bonos

capital propio

Menos volatilidad macro

Tipo de cambio más predecible

Obs.: Ya hoy dependen poco del crédito bancario local.

4) El Estado (si se porta bien)

Recupera control monetario

Menos rescates bancarios

Menos crisis caras

Pero solo gana si es disciplinado.

Quiénes perderían?

1) Bancos tradicionales

Pierden el negocio de “crear dinero”

Margen financiero mucho menor

Tienen que reconvertirse a:

custodia

servicios

banca de inversión

Algunos desaparecerían o se fusionarían.

2) Sectores dependientes del crédito barato

Construcción especulativa

Consumo financiado

Actividades poco productivas

Con encaje 100%:

el crédito es más caro y selectivo.

3) Políticos populistas

No pueden financiar gasto con inflación

Menos discrecionalidad

Más costo político de malas decisiones

Impacto en salarios

Corto plazo

Menor creación de empleo

Presión a la baja en salarios nominales

Negociaciones más duras

Mediano / largo plazo

Inflación baja… salario real más estable

Menos licuación silenciosa

Productividad como base de aumentos

Menos aumentos “de mentira”, más poder de compra real.

Impacto en vivienda

Corto plazo

Menos crédito hipotecario

Caída de precios reales (especialmente inversión especulativa)

Menos desarrollos apalancados

Largo plazo

Vivienda más accesible

Menos burbujas

Más alquiler y ahorro previo

Para Uruguay:

baja el rol del inmueble como refugio financiero, y eso es sano.

Impacto en PYMEs (el punto más delicado)

Corto plazo

Crédito bancario más escaso y caro

Muchas PYMEs sufren

Riesgo de cierre si no hay transición

Cómo evitar que las PYMEs pierdan

Si se hace bien:

Banco de desarrollo potente

Créditos productivos

Tasas razonables

Evaluación técnica, no política

Mercado de capitales PYME

Bonos simples

Fondos productivos

Garantías parciales del Estado

3) Menos impuestos al trabajo

Compensa menor crédito con mayor margen operativo

Largo plazo

Sobreviven las PYMEs más productivas

Menos empresas zombis

Más innovación

Duro, pero más sano.

Conclusión:

El encaje 100% castiga el corto plazo,

pero premia estabilidad, salarios reales y vivienda accesible.

No es una reforma para ganar elecciones,

es una reforma para no vivir en crisis

Hay muy pocos casos históricos reales de países que hayan implementado un sistema con encaje legal del 100 % sobre todos los depósitos bancarios y sin intermediación crediticia fraccionaria. La mayoría de las veces han sido experimentos limitados, históricos o propuestos pero no adoptados.

1) Ejemplos históricos tempranos — Bancos 100 % (no economías nacionales)

Antes de los sistemas bancarios modernos hubo instituciones con encaje completo o muy alto, pero no países completos implementando este sistema en toda su economía:

Banco de Ámsterdam (1609-1770s)

Uno de los ejemplos más famosos de un banco con reservas completas.

Funcionó como banco de depósito y pagos con 100 % de respaldo, pero con préstamos limitados y bajo control municipal.

Otros bancos similares en Europa (siglo XVII)

Bancos de depósito en:

Middleburg (1616)

Hamburgo (1619)

Delft y Nuremberg (1621)

Rotterdam (1635)

Todos mantenían reserva completa para depósitos de clientes, aunque su entorno financiero no era un “sistema bancario nacional” moderno.

Conclusión: estas instituciones eran importantes en su tiempo, pero no representan una economía completa con encaje 100 % aplicado a todas las actividades crediticias modernas.

2) Propuestas modernas que no se implementaron

A lo largo del siglo XX y XXI ha habido propuestas para aplicar encaje total al sistema bancario moderno, pero no se llevaron adelante a nivel de país:

Iniciativa monetaria suiza (2018)

Fue una consulta popular para prohibir a los bancos crear dinero y exigir plena reserva, inspirada en el llamado Chicago Plan.

El electorado rechazó la iniciativa, por lo tanto no se aplicó.

Plan Chicago (1930s)

Fue una propuesta académica de economistas de la Universidad de Chicago para reformar el sistema bancario tras la Gran Depresión, con reserva al 100 %.

Nunca se implementó como política nacional en EE. UU.

En ambos casos la idea fue debatida, pero no transformó el sistema financiero de ningún país desarrollado.

3) Algunos casos “cercanos” pero no lo mismo

China y encajes

El Banco Central de China subió en 2017-2018 los requerimientos de reservas en algunas cuentas (especialmente de proveedores de servicios de pago), llevándolos a 100 % para ciertas instituciones, pero no para todo el sistema bancario nacional.

Este caso es puntual y técnico, no equivale a una economía con encaje total aplicado a todos los depósitos del sistema bancario tradicional.

4) Algún país implementó encaje al 100 % en toda su economía?

Hasta ahora, no hay evidencia clara de ningún país moderno que haya adoptado un encaje bancario del 100 % aplicado a todos los depósitos y funciones bancarias como política permanente de sistema financiero.

Lo más cercano han sido:

Bancos específicos o históricos con respaldo completo

Propuestas o iniciativas populares que no lograron implementarse

Por qué no se ha implementado

Estas son algunas razones por las cuales ningún país moderno ha adoptado encaje 100 % en toda la economía:

Gran impacto en el crédito: reduciría fuertemente la capacidad de financiamiento por intermediación bancaria tradicional.

Necesidad de reemplazar el crédito bancario con otras instituciones (mercado de capitales o bancos públicos).

Fuerte oposición del sector financiero y político que pierde poder de creación monetaria.

Complejidad en transición y riesgos de recesión si no se gestiona bien.

En resumen

Tipo de caso Implementado:

Banco con reservas 100 % (institución aislada) Sí (histórico)

País con sistema bancario completo al 100 %: No (ninguno claro)

Propuestas/Referéndums: Sí, pero rechazadas o no aplicadas

Requerimientos parciales de reservas muy altos: Sí, en casos limitados

Por qué casi ningún país se anima, y qué modelos alternativos sí se animaron y funcionaron (al menos mejor que el promedio).

1) Por qué ningún país se anima al encaje 100%?

A) El shock inicial es políticamente tóxico

Menos crédito

Menor crecimiento al principio

Quebrantos en sectores apalancados

Costo inmediato, beneficios diferidos

Eso es veneno electoral.

B) Desarma un poder enorme

El sistema actual permite:

A los bancos … crear dinero

A los gobiernos… financiarse indirectamente con inflación

A ambos … postergar costos

Con encaje 100%:

todo el costo queda a la vista.

Pocos actores quieren eso.

C) La transición es técnicamente compleja

Tendriamos que:

Redefinir depósitos

Reestructurar balances bancarios

Evitar pánico

Crear crédito alternativo rápido

Un error … recesión fuerte.

D) El mundo no ayuda

Si somos el único país:

Podemos perder competitividad

Se nos va capital financiero

Suben tasas relativas

Necesitamos instituciones MUY creíbles.

2) Modelos alternativos que SÍ funcionaron (parcialmente)

Ninguno es encaje 100%, pero van en esa dirección.

Canadá (histórico)

Sistema bancario muy regulado

Muy pocos bancos grandes

Bajo apalancamiento

Casi sin crisis bancarias

No es 100%, pero minimiza los vicios del sistema fraccionario.

* Alemania – Bancos públicos y cooperativos

Sparkassen (bancos regionales públicos)

Bancos cooperativos

Crédito productivo local

Poca especulación financiera

El crédito existe, pero no es casino.

* Japón (postguerra)

Crédito dirigido

Bancos subordinados a política industrial

Mucho ahorro interno

Crecimiento largo y estable

Más control, menos burbujas (al menos durante décadas).

* Chile (post 90s)

Mercado de capitales fuerte

Ahorro previsional canalizado a inversión

Menos dependencia del crédito bancario

El crédito bancario importa menos que el ahorro invertido.

* Islandia (post 2008)

Debate serio sobre banca narrow

Separación de funciones

Más regulación y capital

No llegó a encaje 100%, pero aprendió a los golpes.

3) Qué modelo sería realista para Uruguay:

No encaje 100% “puro”, sino esto:

Modelo híbrido viable

1 Cuentas a la vista → encaje 100%

2 Depósitos de inversión → riesgo explícito

3 Banco de desarrollo fuerte

4 Mercado de capitales PYME

5 Regla fiscal estricta

80% de los beneficios, 30% del costo político.

Gracias estimado, por el comentario. Será un proceso por etapas bien definidas y con apoyo de la población, si quieren que no se les siga robando la mitad de lo que ganan, y si nos eligen para el trabajo.