SERIE: DESNACIONALIZACIÓN DE LA BANCA: Bases para una reforma monetaria en Uruguay

Este trabajo forma parte de una serie dedicada a sentar las bases de una propuesta de reforma monetaria en nuestro país, orientada a devolver el dinero a la población, limitar el monopolio estatal y eliminar la inflación en Uruguay.

La primer entrega de la serie refiere a la naturaleza violtoria del derecho de propiedad del contrato de depósito con reserva fraccionaria: Reserva fraccionaria y Constitución uruguaya

Introducción al origen del dinero

El dinero se originó sin participación de gobierno alguno, surgió como una institución social espontánea que permitió a las personas intercambiar el fruto de su trabajo con mayor facilidad.

Este artículo explica el origen y la importancia del dinero privado, qué funciones cumple y cómo evolucionó desde mercancías simples hasta formas más avanzadas como el dinero convertible.

A lo largo de la historia, distintos bienes fueron adoptados como medios de intercambio porque facilitaban la cooperación, el cálculo económico y la especialización.

Por eso, como recordaba Friedrich Hayek en Camino de la servidumbre, el dinero es también un instrumento de libertad que amplía las posibilidades de cada individuo para decidir cómo emplear el producto de sus labores.

En el siguiente artículo abordaremos la inflación y la deflación, la creación de dinero por parte del Estado y del sistema bancario, y las consecuencias de este proceso para la sociedad.

Definición, función y origen del dinero

El dinero es un bien de intercambio indirecto, surgido de manera espontánea en la sociedad, cuya utilidad radica en adquirir otros bienes a través de él.

Su aparición posibilitó y facilitó las transacciones al superar las limitaciones del cambio directo o trueque: doble coincidencia de necesidades y indivisibilidad de los bienes a ser canjeados.

La función principal de un bien utilizado como dinero consiste en ser elegida por las personas como medio de cambio y pago, permitiendo obtener cualquier otro producto mediante su uso, aquel que realmente se necesita, por eso la calificación de bien “indirecto”.

A pesar de su particular importancia, desde el punto de vista económico el dinero es un bien más de la economía, cuyo precio se determina como cualquier bien, por la interacción entre la cantidad que hay en circulación (oferta monetaria), y la que las personas desean mantener en su poder, para usarlo con posterioridad (demanda de dinero).

El precio del dinero es su poder adquisitivo, que es la cantidad de bienes que se pueden comprar con una unidad de dinero. Su demanda surge precisamente de ese poder de compra.

Existe demanda porque no hay simultaneidad entre el momento en el cual los individuos obtienen su ingreso y el momento de gastarlo, distribuido en el tiempo hasta recibirlo nuevamente.

En períodos de hiperinflación, la demanda de dinero se desploma, porque los individuos intentan deshacerse de él inmediatamente canjeándolo por bienes, para evitar la pérdida acelerada de poder adquisitivo, ocasionada por la expansión descontrolada de la oferta monetaria del gobierno de turno.

Fuera de un contexto social, el dinero pierde prácticamente todo su valor económico. Por ejemplo, un millón de dólares en una isla desierta, solo podría ser utilizado para prender fuego y no mucho más.

Liquidez, depósito de valor y unidad de cuenta

Las funciones de depósito de valor y de unidad de cuenta se derivan de su función principal como medio de cambio y pago.

Si la gente utiliza un bien como intermediario, también adquiere valor como medio para trasladar consumo del presente al futuro, posibilitando el ahorro, en su forma más “líquida”.

La liquidez es la capacidad de un bien de ser utilizado de manera rápida para adquirir otros bienes, con mínimo costo, el dinero en efectivo es el bien más líquido.

Si hemos comprado acciones de una empresa, y las queremos usar para pagar la tarjeta de crédito, primero habrá que venderlas a cambio del dinero necesario.

Por lo mismo se lo puede utilizar para comparar precios de otros bienes y para homogenizar los de naturaleza heterogénea, utilizándolo como patrón de medida de aquellos; es su función de unidad de cuenta.

Así, mediante una única unidad de cuenta podemos expresar y comparar el valor de un conjunto heterogéneo de bienes, como el activo de una empresa o la producción anual de un país como su PIB.

Importancia del dinero privado en la sociedad

Adam Smith, en el segundo capítulo de La riqueza de las naciones, sostiene que el ser humano posee una propensión natural a cambiar una cosa por otra, fundamento de la división del trabajo y del progreso social y en el capitulo cinco destaca al surgimiento del dinero que lo posibilita.

Murray Rothbard, por su parte, señala en el libro ¿Qué le hizo el gobierno a nuestro dinero? que el surgimiento del dinero fue una “gran bendición para la humanidad”, ya que permitió la especialización y el consecuente aumento extraordinario del nivel de vida.

Mises define la economía como la ciencia social que estudia las acciones humanas, donde los individuos actúan cooperando para conseguir alcanzar una situación más favorable, en este sentido la especialización orientada al intercambio constituye el núcleo de la actividad económica.

Actividad que coordina millones de decisiones independientes realizadas por personas que no se conocen, son posibles gracias a la información que brinda el sistema de precios y la función del dinero en los procesos del mercado que permite el cálculo económico.

Este mecanismo permitió superar los niveles de subsistencia que la caracterizaron históricamente a la humanidad, cuando más del 90% de la población vivía en pobreza extrema y la esperanza media de vida difícilmente superaba los 35 años.

El progreso derivado de la acumulación de capital, la innovación empresarial y la libre cooperación social ha generado niveles de calidad de vida inimaginables en épocas preindustriales, incluso para las élites de aquel entonces. La institución social del dinero ha desempeñado un papel decisivo en este proceso.

Trueque y dinero: tomates, vacas, café, oro y billetes

Vemos a continuación un ejemplo sencillo que ilustra el proceso natural mediante el cual evolucionaron los intercambios entre productos: del trueque, al dinero mercancía, y finalmente al dinero convertible.

Tomates y vacas

Consideremos a una persona que cultiva tomates para su propio consumo y desea intercambiar el excedente por carne.

Aunque posea gran cantidad de tomates, es difícil que el dueño de una vaca acepte entregarla a cambio de tantos vegetales, además del problema para conservarlos, él mismo requiere otros bienes.

Ambos observan que ciertas mercancías se intercambian con mayor frecuencia en su localidad, circulando con más facilidad que otros y comienzan a aceptarlos por sus bienes para utilizarlos como intercambio indirecto, por ejemplo, granos de café.

Este paso elimina la necesidad de la “doble coincidencia de deseos”, quién posee una vaca puede entregarla a cambio de bolsas de café, incluso si no desea consumirlo, lo mismo con el cultivador de tomates.

Posteriormente pueden cambiar ese café por otros bienes, o conservarlo para gastarlo más adelante según sus necesidades.

El trueque imponía no solo la simultaneidad de deseos, sino también restricciones de valoración y calidad entre las partes, el dueño de la vaca puede que no valorara la calidad de los tomates si por ejemplo consintiera en el trueque inicial.

El uso de un bien aceptado por todos permite superar esas limitaciones y facilita intercambios más eficientes y libres.

Granos de café al certificado de pleno contenido.

Con el tiempo quienes acumulaban bolsas de café necesitaban optimizar el espacio requerido para su depósito y superar también el problema del deterioro de los granos.

Así apareció quien ofrecía un lugar más apto para guardar el café, le extienda un certificado que le acredite poseedor del valor depositado y cobre por el servicio hasta la devolución del bien.

Constituyendo así un tipo de depósito, el depósito irregular de dinero-mercancía, a diferencia del regular no serían exactamente los mismos granos a ser devueltos ante la presentación del documento de propiedad, sino otros de la misma cantidad y calidad.

Este mecanismo abrió nuevas posibilidades comerciales, al permitir prestar, garantizar o transferir el valor depositado mediante certificados fácilmente transmisibles.

Aunque no fuera la intención original, adicionalmente se logró seguridad para el poseedor de la “fortuna” depositada, que podía entregar el certificado en lugar de trasladar físicamente su mercancía, con el peligro latente de ser víctima de robo.

El mecanismo es el antecedente directo del dinero convertible y del billete bancario.

Plata y oro

Al expandirse el comercio entre regiones distantes, con el desarrollo de la navegación y las nuevas rutas comerciales, los metales preciosos se impusieron sobre el resto de las mercancías debido a sus características físicas de durabilidad, divisibilidad, homogeneidad, facilidad de transporte y alto valor por unidad de peso.

Adam Smith documentó que, en la historia los imperios utilizaron diversas mercancías como dinero: animales domésticos en sociedades primitivas, sal en Abisinia, tabaco en Virginia y azúcar en las colonias de las Indias Occidentales; incluso clavos en ciertas localidades contemporáneas de Escocia.

En Esparta se empleaban barras toscas de hierro; en el Imperio Romano, barras de cobre; y en las naciones mercantiles ricas, principalmente eran de oro y plata.

Al carecer de sello que acreditara su valor debían pesarse en cada transacción. La necesidad de establecer con precisión el peso y pureza generaba problemas, especialmente con el oro, donde una mínima variación implicaba una diferencia significativa en valor.

La acuñación

Para evitar fraudes se dio origen a la acuñación de monedas, mediante un sello oficial que certificaba su valor, el procedimiento se realizaba en oficinas públicas llamadas cecas que se ocupaban de controlar la calidad y el peso de los productos llevados al mercado, como lanas y telas.

Un ejemplo célebre es el as romano, primera moneda acuñada en Roma durante el reinado de Servio Tulio en el siglo VI a.C., compuesta por una libra de cobre. De modo similar, la libra troy inglesa, vigente en la época de Eduardo I, contenía originalmente una libra de plata.

El proceso observado con el café se replicó con el oro y la plata, la gente comenzó a depositar metales en las bóvedas de los orfebres, quienes extendían recibos convertibles que acreditaban la cantidad depositada.

Con el tiempo, los primeros bancos emitieron billetes convertibles en metal, conocidos como dinero de pleno contenido. Esos “papeles” circulaban ampliamente y podían canjearse de inmediato por oro o plata al presentarse en la ventanilla del banco.

Si un banco emitía demasiados billetes sin el correspondiente respaldo metálico, surgía un incentivo para que los depositantes acudieran a retirar su oro simultáneamente, poniendo en evidencia el exceso de emisión.

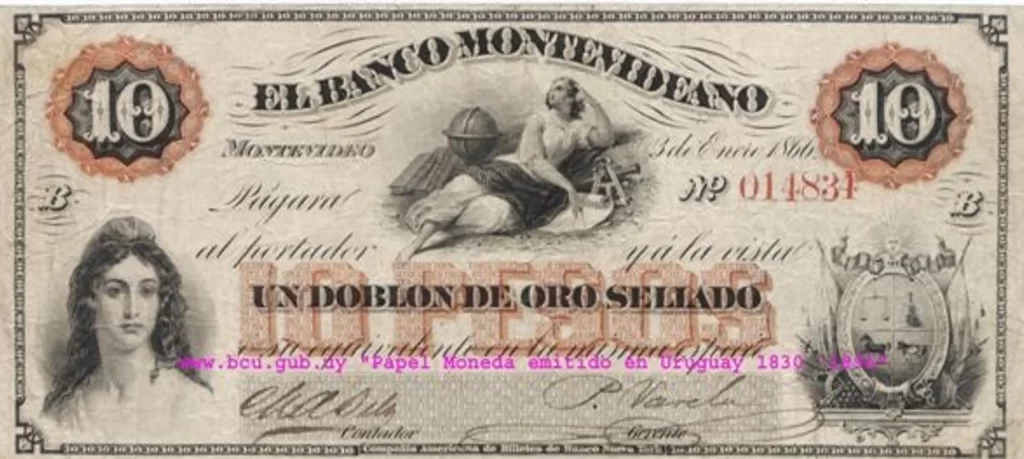

El peso oro uruguayo (o$u) con banca libre

Esta dinámica caracterizó a la época de la banca libre, como la que funcionaba en Uruguay hasta finales del siglo XIX, los bancos competían entre sí emitiendo billetes respaldados en el metal áureo.

En el año 1862 la paridad del peso oro uruguayo al metal se había fijado en 1,556 gramos de oro fino, en las leyendas de los billetes se solía establecer la equivalencia de 10 pesos (o$u) respecto de un doblón de oro, la moneda imperial que contenía 15,56 gramos del metal.

En esa época el comercio mundial se liquidaba en oro o en libras esterlinas, el dinero del país industrial más avanzado y de hegemonía económica mundial, que era comparable al papel que hoy desempeña el dólar estadounidense como principal moneda internacional.

En el fondo todo es trueque…

Así fue que el dinero surgió para permitir y agilizar los intercambios, funcionando como el “lubricante” del proceso económico, pero en esencia cambiamos bienes por bienes, los que producimos nosotros por los que producen otros.

Si todo intercambio es un trueque indirecto, entonces detrás de cada unidad de dinero, en el mercado libre, hay previamente la producción de algo que otros valoran.

Pero cuando el dinero es emitido por el Estado o creado por el sistema bancario con reserva fraccionaria, ya no surge del mercado ni del intercambio voluntario, sino de decisiones institucionales que pueden no tener respaldo en bienes reales.

Es lo que históricamente se llamó señoreaje, con la emisión fiduciaria, se cambian bienes valiosos por papeles de valor inicial nulo, cuando se introduce dinero de nueva creación al sistema; una forma institucionalizada de expropiación del poder adquisitivo existente.

Los privados, originales dueños del dinero no podemos utilizar el mecanismo, estaríamos cometiendo fraude, pero el estado y los bancos que tienen ese privilegio concedido por ley, como describí en la primera parte de esta serie reserva fraccionaria y derecho de propiedad.

Conclusión

El dinero nació de forma espontánea para facilitar los intercambios y superar las limitaciones del trueque.

Al actuar como medio de intercambio, depósito de valor y unidad de cuenta, permitió la especialización, la cooperación y el progreso material que transformaron la vida humana siendo pilar del gran salto civilizatorio.

La posibilidad de intercambiar con precisión, calcular costos y coordinar actividades entre millones de personas desconocidas hizo posible la especialización, la acumulación de capital y el aumento del bienestar material.

Sin embargo, cuando la creación de dinero deja de surgir de este proceso espontáneo y pasa a depender del monopolio estatal, el vínculo entre el dinero y los bienes reales se debilita.

Como el dinero no es neutral, la emisión sin respaldo introduce distorsiones que dificultan la producción, se altera el poder adquisitivo y transfiere recursos de manera forzada a quienes emiten primero la nueva moneda, fenómeno conocido como señoreaje.

Devolver el control del dinero a la población es un paso esencial no solo para frenar la apropiación permanente del fruto de nuestro trabajo, sino también para que el esfuerzo de la sociedad se traduzca en un bienestar sostenible y creciente.

Bibliografía

Díaz, Ramón. (2020). Historia Económica de Uruguay. (3ª ed.) Montevideo

Huerta de Soto, J. (2006). Dinero, crédito bancario y ciclos económicos (4ª ed.). Madrid: Unión Editorial.

Mises, L. von. (1949). Human Action: A Treatise on Economics. New Haven: Yale University Press.

Mises, L. von. (1953). The Theory of Money and Credit. New Haven: Yale University Press.

Rothbard, M. N. (1963). What Has Government Done to Our Money? Auburn, AL: Ludwig von Mises Institute.

Smith, Adam. (2020). La Riqueza de Las Naciones. Edit Alianza. Madrid