SERIE: DESNACIONALIZACIÓN DE LA BANCA. Bases para una reforma monetaria en Uruguay

Este trabajo forma parte de una serie dedicada a sentar las bases de una propuesta de reforma monetaria en nuestro país, orientada a devolver el dinero a la población, limitar el monopolio estatal y eliminar la inflación en Uruguay.

La primer entrega de la serie refiere a la naturaleza violatoria del derecho de propiedad del contrato de depósito con reserva fraccionaria: Reserva fraccionaria y Constitución uruguaya

Introducción a la creación de dinero e inflación

Como se argumentó en el artículo anterior, el dinero surgió espontáneamente en el mercado como resultado de la cooperación humana.

La introducción del monopolio estatal sobre su emisión alteró ese proceso evolutivo y abrió la puerta a distorsiones antes imposibles bajo un régimen de dinero mercancía.

En Uruguay, la discusión sobre la naturaleza del dinero, su creación y sus efectos macroeconómicos estuvo siempre confinada a ámbitos académicos, hasta que hace poco el economista Javier Milei irrumpió en los medios.

Así empujó al debate público temas que no se discutían ampliamente: la validez de las teorías monetarias, la diferencia entre dinero real y dinero fiduciario, y los perjuicios estructurales del intervencionismo estatal.

Su éxito aplicando políticas opuestas al enfoque tradicional keynesiano de la preeminencia del gasto como motor de la economía, ha revalorizado modelos basados en el método científico causal-realista de la escuela austríaca, con énfasis en las decisiones privadas sobre ahorro e inversión.

Este artículo es continuación del tema anterior: “Origen e importancia del dinero privado”, para explicar cómo se crea el dinero en el actual régimen de banca centralizada y algunos de los mitos relacionados.

Como la falsa idea de la necesidad de más dinero para mayor producción, la inflación moderada; y la razón del miedo a la deflación, un temor alimentado por quienes se benefician de la expansión monetaria.

Cada nueva inyección de liquidez distorsiona los precios relativos, alterando la asignación presente de recursos escasos, y modifica la estructura productiva, afectando las decisiones de inversión a través del tiempo.

Estas distorsiones en las etapas productivas más alejadas del consumo y su papel en los ciclos de auge y recesión serán desarrolladas en detalle en el próximo artículo de esta serie.

¿Cómo el gobierno y los bancos crean dinero?

Esta sección se refiere a lo que en economía se llama oferta monetaria, que es la cantidad de dinero que las autoridades desean mantener en circulación, no la población.

Se crea dinero constantemente por medio de la Emisión o creación primaria del banco central; y la que llevan a cabo los demás bancos, la secundaria o creación de dinero bancario, a través de la expansión artificial del crédito a partir de los depósitos con reserva fraccionaria, que reciben de la población.

El economista español Jesús Huerta de Soto utiliza en su libro “Dinero, crédito bancario y ciclos económicos”, una expresión latina extraída de las escrituras, para enfatizar que la banca crea dinero “ex nihilo”, es decir de la nada.

La frase aparece en 2 Macabeos 7:28: “ex nihilo fecit illa Deus” (Dios los hizo de la nada) refiriéndose al acto de la creación del mundo, que se relaciona con Hebreos 11:3, de la Vulgata: “ut ex invisibilibus visibilia fierent” (de modo que lo visible fue hecho de lo invisible), en el capítulo de la fe.

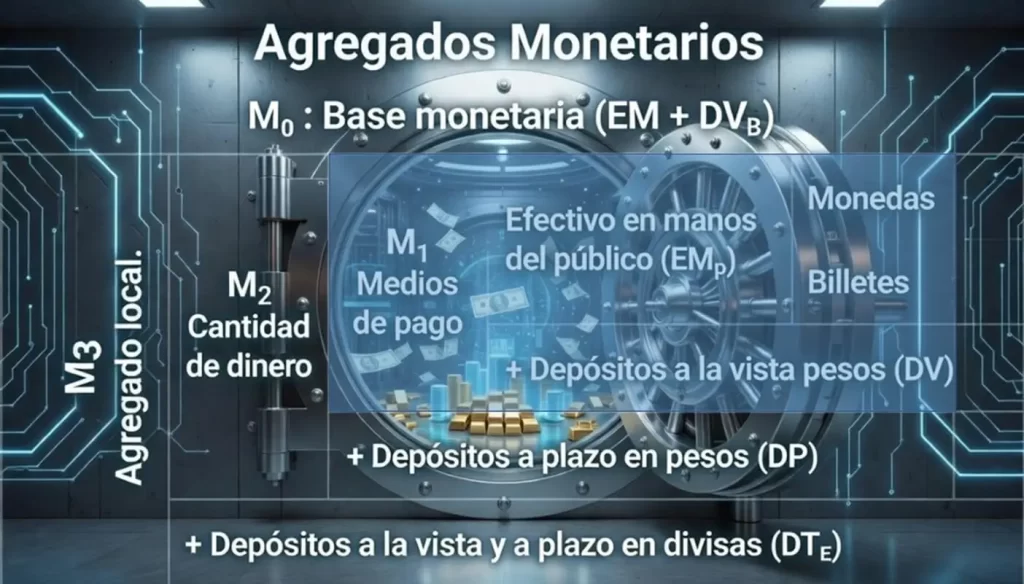

La cantidad de dinero la mide el Banco Central asignándole nombres a los diferentes agregados que se usan como indicadores del stock de oferta en el mercado del dinero:

Creación primaria de dinero: emisión

En nuestro caso los billetes se importan previa licitación, a empresas por lo general privadas, localizadas en Londres, París, Leipzig y Santiago de Chile, dicha procedencia suele indicarse en la parte inferior del reverso.

Los materiales son los tradicionales billetes de fibra vegetal o los más modernos de polímero, con mayor durabilidad.

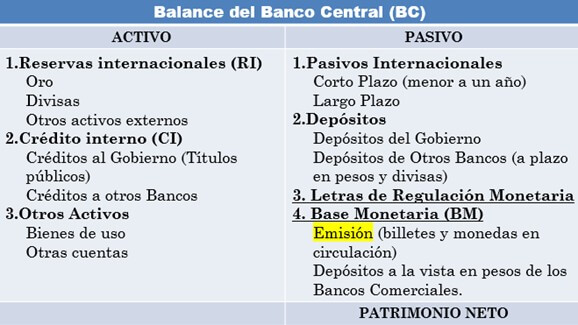

El siguiente esquema representa un balance del Banco Central (BC); cuando crea dinero “primario” el monto aparece como pasivo en el rubro Emisión, formando parte principal de la base monetaria o dinero de alta potencia, dicha emisión es por donde todo inicia.

Formas de emisión

Aumenta la emisión cuando el BC entrega pesos al mercado, por compra de dólares (divisas) o de títulos de deuda del gobierno, pago de deudas o cuando le presta a los bancos comerciales.

La emisión disminuye cuando ingresan pesos, por venta de divisas, cobro de lo prestado y cuando se “esteriliza” una operación previa que mandó pesos al sistema, para quitarlos del mercado interno y contener la inflación.

En una esterilización monetaria, el BC vende documentos de LRM por medio de licitaciones a los bancos, quienes indican el monto de pesos que quieren prestarle y el interés que desean obtener, son llamados pasivos remunerados.

Además de “regular” el sistema financiero y garantizar el valor de la moneda del país, el BC es “banco de bancos”, quien presta a los bancos y los rescata durante “corridas” por las crisis del sistema financiero, siendo el prestamista de última instancia.

Creación secundaria: el dinero bancario

Los bancos comerciales crean el dinero a través de anotaciones contables al otorgar créditos, aunque no lo hacen de manera física como con la emisión, en la práctica no hay diferencia entre ambos tipos de creación.

Ya que, si todos los depositantes acudieran a retirar sus billetes al mismo tiempo, no existirían fondos “reales” suficientes. Esto revelaría la insolvencia inherente al sistema bancario basado en reserva fraccionaria.

La normativa actual del BCU exige un encaje legal del 15% de los depósitos de plazos menores a 30 días, y los de mayor plazo la reserva requerida se bajó a 0%, como parte del incentivo a la desdolarización de la economía local.

En el caso de este tipo de creación, se produce por medio de la duplicación de los derechos de propiedad, un fraude legalizado, como ya se explicó.

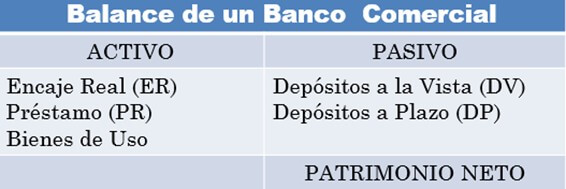

Esquema de balance de un banco comercial: dinero creado contablemente

Por ejemplo, con el actual encaje de reserva fraccionaria del 15%, si un cliente deposita $100 a la vista en un banco, éste lo anota como pasivo (DV), $15 se registran como reserva (ER) y los $85 restantes son prestados (PR) y registrados ambos importes en el activo.

Si esos $85 concedidos como PR se vuelven a depositar, podrán originar $12,75 de ER y un nuevo PR de $72,25, y así continúa el mecanismo de la creación de dinero por medio del depósito con reserva fraccionaria.

Solo considerando esas primeras operaciones a partir de los $100 iniciales, con ese crédito artificial se crearon $157,25 (85+72,25) adicionales, que ahora los participantes podrán gastar junto con los $100.

Con ese encaje del 15%, si todos los involucrados mantienen el dinero en el sistema y utilizan medios electrónicos, la cantidad potencial de dinero a crear sería 1/0.15=6,67, es decir casi siete veces el depósito inicial (de $100 a $667).

Los bancos no prestan dinero propio, solo de los depósitos que reciben o créditos que puedan conseguir de otros bancos o del BC.

Solo en el caso del depósito a plazo no hay creación de dinero, el dueño no puede usar su dinero hasta que se cumpla el término del contrato y cobre su interés, por lo que no hay duplicación en el uso.

Ley 19210 de bancarización obligatoria

En el año 2014 el gobierno uruguayo aprobó la Ley de inclusión financiera, popularizada como bancarización obligatoria, determinando la obligatoriedad del pago de sueldos a través de medios electrónicos.

Con la ley se amplió la capacidad de multiplicación del dinero, obligando a la población a utilizar cuentas a la vista en los bancos, fuente para una mayor cantidad de dinero por medio de la reserva fraccionaria y para minimizar el riesgo de corrida bancaria, así todos usamos mayormente dinero por medios digitales.

Actuales Agregados Monetarios del BCU

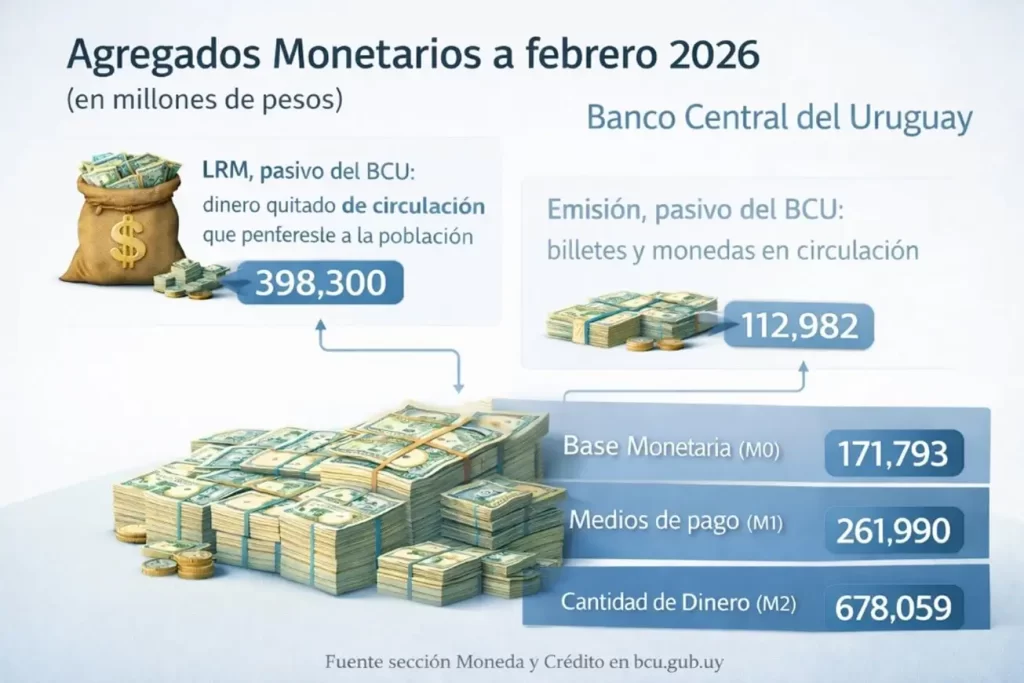

Los siguientes son los últimos datos publicados en la web del Banco Central del Uruguay a fines de febrero de 2026, los agregados monetarios son (en millones de pesos):

Algunos datos que surgen de estos valores, la cantidad de dinero que se considera sobrante y se ha esterilizado vía LRM es más de 3,52 veces la cantidad de billetes y monedas en circulación (EM) y la cantidad de dinero “creada por el sistema bancario” a partir de la emisión es de 6 veces (M2/EM).

Considerando la tasa de encaje oficial y la alta bancarización debido a la ley vigente mencionada antes, el multiplicador potencial del dinero bancario de 6,67 (1/0,15), así el número anterior de 6, es consistente.

¿Por qué se crea dinero y cuál es la cantidad necesaria?

A los bancos el BCU les presta para “dotar de liquidez” al sistema y cuando le presta al gobierno (Tesoro) lo hace por solicitud del Ejecutivo como forma de financiamiento, para cubrir parte del déficit fiscal.

Políticos profesionales y sus intelectuales economistas afirman, excusándose en teorías económicas monetaristas de base keynesiana, que es necesario aumentar la cantidad de dinero cuando aumenta la producción.

A ello se refieren cuando mencionan las bondades de una inflación “moderada” o que se necesite estabilizar los precios, cuando “amenaza” el cuco de la deflación o se acelera la inflación.

Esas ideas se pueden observar, por ejemplo, en la banda objetivo de inflación que las autoridades de nuestro BCU han fijado y que actualmente es entre 3% y 6% de variación anual del IPC, con meta en 4,5%.

En su sitio web el BCU de este mes de febrero, en la sección donde especifica la inflación interanual a enero de 2026 en 3,46% indica que hay un “riesgo de inflación por debajo del rango de tolerancia”.

Valores sobre el techo de la banda producen expectativas adversas del público, además la posibilidad de tomar un ritmo de aceleración complejo manejar y con molestias en la población; asimismo valores por debajo al piso de la banda, les da poco margen para financiarse con emisión.

Aceptar como objetivo institucional la pérdida anual del poder adquisitivo implica normalizar la erosión del ahorro como política pública.

Distorsión por inflación “moderada”.

Aplicar la receta de inyectar dinero, aunque se la intente justificar “científicamente”, la sociedad no lo decidió, además de constituir expropiación de recursos de la población, cada vez que aumenta el circulante se está distorsionando la señal de los precios relativos.

Ya que los precios cambian por dos razones: alteración en las valoraciones de los consumidores (proceso de equilibrios del mercado), y por ajustes de los precios a la pérdida del poder adquisitivo de la moneda en la que están expresados.

La inflación introduce “ruido” en el mercado, la señal de los precios confunde a los agentes distorsionando las decisiones y el cálculo económico indispensable para que los recursos sean asignados a su mejor uso posible.

El Pánico a la Deflación

El miedo extendido que rodea a la apreciación del valor de la moneda (deflación), proviene de un modelo económico popularizado en los años 50 denominado curva de Phillips, en el que se establecía una relación de dependencia negativa entre inflación y desempleo.

La relación inversa proclamada incluso desde las aulas, indicaba que, si la inflación baja habrá que esperar mayor desempleo y para tener bajo desempleo habrá que soportar mayor inflación, la “inevitable” disyuntiva (trade-off) que los “obliga” a mantener una inflación moderada.

Era un estudio de corte keynesiano, basado en datos de un período y lugar particular. Pero con los procesos de inflación más estancamiento económico, fenómeno conocido como estanflación que caracterizó al mundo en la década de 1970, cayó en amplio desprestigio.

Si la cantidad de dinero permanece estable, el crecimiento económico naturalmente conduce al aumento en el poder adquisitivo del dinero o deflación, es decir, los mismos pesos permiten comprar más bienes cada vez.

Cualquier cantidad de dinero es óptima

Si hay más pesos en circulación, cada unidad tenderá a perder poder adquisitivo. Los empresarios buscarán anticiparse a esa pérdida de valor, ajustando los precios nominales para compensar la depreciación esperada.

Cuando la población se habitúa al proceso, naturaliza los aumentos constantes de precios. Sin embargo, esos incrementos no reflejan cambios en la escasez real, sino alteraciones en la cantidad de dinero.

Como explicó Ludwig von Mises en Teoría del dinero y del crédito, “cualquier cantidad de dinero es óptima”. La afirmación no implica que expandir la oferta monetaria sea deseable o inocuo, significa que la economía no requiere una cantidad específica de dinero para funcionar correctamente.

Cuando cambia la cantidad de dinero, el sistema de precios se ajusta al nuevo valor de la moneda. Lo que genera distorsión no es el nivel de dinero existente, sino su expansión artificial, que altera los precios relativos y redistribuye riqueza de manera no contractual.

El dinero no crea riqueza: solo facilita el intercambio. Aumentar su cantidad no aumenta la producción real, pero sí modifica las relaciones entre deudores y acreedores, y afecta el cálculo económico.

Inflación fenómeno monetario

La inflación es la pérdida sostenida del poder adquisitivo de la moneda, causada por el aumento de la cantidad de dinero en circulación.

Como consecuencia, se produce un incremento generalizado y persistente de los precios a lo largo del tiempo alimentado por esa constante inyección de oferta monetaria.

Este fenómeno se confunde frecuentemente con variaciones en los niveles de precios provocadas por problemas o shocks de oferta (por ejemplo, escasez de insumos clave), que generan alzas más o menos generalizadas.

Sin embargo, si la cantidad de dinero permanece constante, un aumento en algunos precios debe compensarse necesariamente con bajas en otros, debido a la restricción presupuestaria de los agentes económicos.

La idea de que los precios pueden subir simultáneamente sin expansión monetaria, como sostienen algunas teorías de inflación por costos o por crecimiento, ignora esta restricción fundamental, por tanto, nunca surge una inflación verdadera (subida general y persistente) solo por shocks de oferta.

Así, la inflación es un fenómeno exclusivamente monetario, sin un dinero (como en una economía de trueque), o sin dinero que pierda valor con el paso del tiempo (por expansión de su oferta), no puede manifestarse la expresión visible del fenómeno, el aumento sostenido y generalizado de los precios.

¿Cómo se mide la inflación?

Aunque el Índice de Precios al Consumidor (IPC) es el indicador más utilizado para medirla, también existen otros como el Índice de Precios al por Mayor (IPPM), el de la construcción o el deflactor del PIB.

Estos difieren en la canasta de productos considerada y en los pesos asignados a cada variación, calculándose generalmente de forma mensual.

Pero como señala Mises en su Teoría del Dinero y del Crédito, la medición de la inflación es imperfecta porque el “metro patrón” utilizado para medir los precios y sus variaciones se estira constantemente al perder poder adquisitivo el dinero, aun así, es lo único disponible.

En esencia, la inflación se mide como la velocidad a la que el dinero pierde su valor, expresada como el porcentaje de variación del índice (IPC u otro) en un período determinado.

¿Qué es el Señoreaje?

Es el privilegio legal que las autoridades se otorgaron a sí mismos, utilizando su posición de dominio sobre la población para extraer recursos utilizando el monopolio total o parcial sobre la moneda, un tipo de impuesto encubierto y no legislado.

Bajo la excusa de garantizarle a la población “garantía” del valor de esos trozos de metal, implementaron la obligación de que las monedas en circulación debían llevar el sello del monarca impreso, cobrando parte del oro llevado por el “servicio” de acuñación obligatoria, a esto se lo llamó señoreaje.

Por la creciente necesidad de recursos, para mantenerse en el poder comprando voluntades, o para sufragar guerras, los gobernantes recurrieron a un señoreaje menos sutil que el primero, se otorgaron a sí mismos el monopolio de la provisión de las monedas.

Acuñaron monedas con menor cantidad de metal cada vez, pero de igual valor nominal, luego degradaron los nobles metales con aleaciones y luego directamente las monedas no contenían metal precioso alguno.

Se utilizaron las monedas degradadas para pagos menores y billetes con valor de conversión en metales preciosos para pagos mayores, que durante un tiempo circularon con la leyenda de promesa de pago en oro o plata, y era cambiado a quién lo solicitara en la ventanilla del banco.

Funcionó así en todo el tiempo de la banca libre y por poco tiempo más cuando el estado se apropió del dinero estableciendo el monopolio de la emisión, aunque era común que el gobierno decretara períodos de inconvertibilidad para que sus propios bancos no quebraran.

Señoreaje en Uruguay

Etapa pre-BCU: Peso oro uruguayo y “papeles” del BROU

El economista e historiador Ramón Díaz nos ofrece un panorama del envilecimiento de nuestra moneda por parte del parlamento uruguayo, posterior al inicio del monopolio del BROU desde 1896.

Con la siguiente tabla que muestra la velocidad de la devaluación respecto al contenido de oro fino que, en los hechos respaldaba al peso oro uruguayo al inicio y en teoría a partir de 1914:

En esos casi 102 años el peso fue devaluado un 96,2% de su valor original, así se destruía nuestra moneda, al margen de que, la convertibilidad fijada desde hace años era teórica y no había más patrón oro en el peso uruguayo.

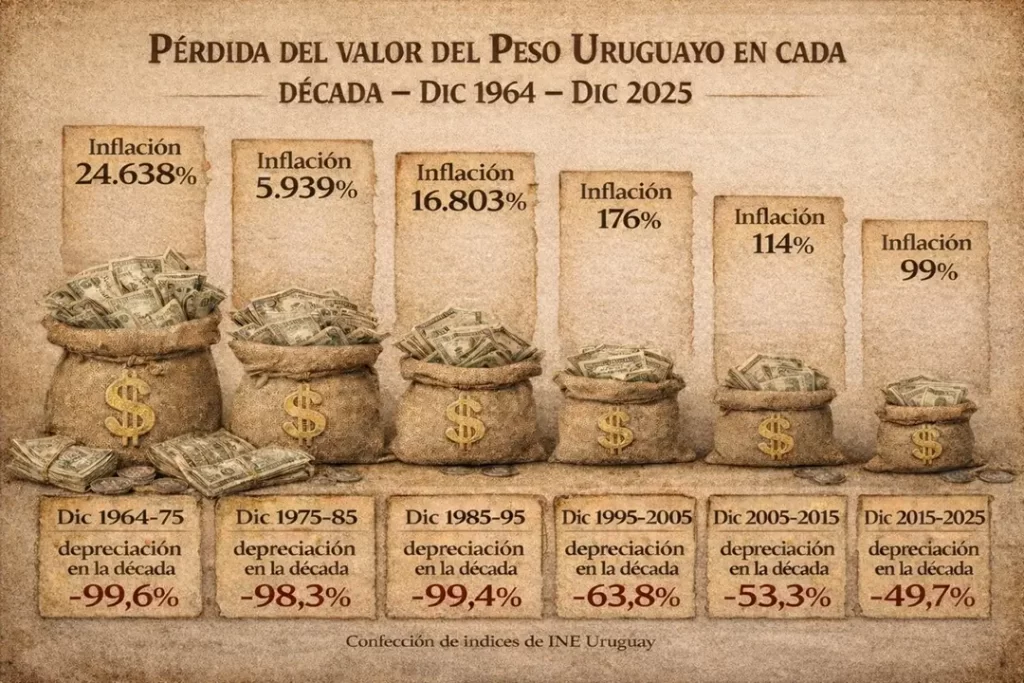

Pero en años siguientes ya con el peso puramente fiduciario, la pérdida de valor fue más acelerada todavía, considerado en adelante el IPC para medir la depreciación, la inflación acumulada por década y promedio anual entre 1964 y 2025 fue:

Como se puede apreciar el valor del peso fue destruido varias veces en los últimos 60 años, desde el año 1966 con Banco Central a mayor velocidad que cuando los legisladores tenían algún ancla, aunque sea teórica.

Era del BCU y destrucción de los signos monetarios.

La historia monetaria uruguaya, incluyendo los cambios de signo del peso en 1974 y 1993, evidencia que la inflación ha funcionado como una expropiación sistemática del ingreso y el ahorro, en abierta tensión con el principio constitucional de inviolabilidad de la propiedad privada.

En nuestro país los gobiernos destruyeron la moneda en más de una ocasión, perdiendo la totalidad del valor y comenzaron “de nuevo” el proceso.

Como ejemplo las imágenes siguientes muestran el cambio de signo monetario, de las dos oportunidades cuando le fueron quitados tres ceros a la moneda.

Historia de destrucción del peso uruguayo

En las dos décadas comprendidas entre el cambio al nuevo peso (N$) y la vuelta al peso (1974-94), los gobiernos de aquellos años provocaron una inflación de la moneda uruguaya del 636.304%, los precios se multiplicaron por 6.364 veces, la pérdida de valor provocada fuedel 99,98 %.

Considerando que el primer cambio de signo al N$, se debió a una destrucción similar a la posterior, al peso moneda nacional le habían destruido su valor.

A efectos comparativos, en esos mismos veinte años, el dólar estadounidense experimentó una inflación de 193% y el franco suizo 90%, monedas a las que a finales del siglo XIX no teníamos nada que envidiarle.

Por esas experiencias, la población se acostumbró utilizar el dólar como unidad de cuenta y de depósito de valor hasta hoy, y para medio de pago con bienes registrables y algunos artículos electrónicos importados.

Ningún Parlamento votó explícitamente ese impuesto, pero la transferencia de riqueza ocurrió igual.

Así que, cuando las actuales autoridades se esfuerzan por desdolarizar la economía, pretenden que olvidemos que el irresponsable manejo de la política monetaria fue lo que nos forzó a la dolarización, a utilizar una moneda más sana que la nuestra.

Bretton Woods: señoreaje Mundial con patrón dólar

En año 1944 en Bretton Woods (New Hampshire, EE UU), se reunieron 44 naciones aliadas, muy endeudadas por la guerra, bajo el liderazgo de los Estados Unidos, acordando el diseño de un nuevo sistema monetario y financiero mundial.

Con la excusa de estabilizar el comercio internacional y reconstruir la economía mundial tras la guerra, crearon también el FMI, el Banco Mundial y otras instituciones financieras supra nacionales.

EE UU concentraba la mayor parte del oro mundial, así que su moneda pasó a ser el ancla del sistema, nació el nuevo patrón dólar internacional que consolidó la hegemonía mundial del país, solo el dólar quedaría ligado al oro, como su patrón.

Finalmente, casi tres décadas más tarde, debido a los grandes gastos del gobierno en la guerra de Vietnam y de su estado de “bienestar”, el presidente Richard Nixon en 1971 le puso fin al patrón oro del dólar y al sistema de Bretton Woods.

Hoy ningún signo monetario a nivel mundial cuenta con respaldo real en bienes tangibles, todos los sistemas operan con un valor que depende de la confianza y la obligación legal de aceptación.

Inflación y expropiación del ahorro: dichos del presidente del BCU

En una entrevista reciente, el actual presidente del BCU, defendió el actual bajo nivel de inflación, enfatizando que es un impuesto que afecta a los más pobres, acto seguido se contradijo al justificar alguna intervención futura, para que no baje más.

Aunque la inflación no se presenta como un acto expropiatorio explícito, reduce el poder adquisitivo del dinero, afectando directamente la riqueza de quienes ahorran y de quienes perciben ingresos fijos.

Principalmente los más pobres son los más afectados, que no pueden proteger sus ingresos adquiriendo un mejor medio de cambio.

Murray Rothbard lo define sin ambigüedades: “La inflación es un impuesto oculto“. Es un método por el cual el Estado puede confiscar riqueza sin recurrir a la tributación abierta.”

El impuesto inflacionario derivado de la expansión monetaria no es aprobado explícitamente por el Parlamento, lo que entra en tensión con el principio republicano de legalidad fiscal.

Mises advierte sobre este mecanismo: “El Estado moderno ha descubierto en la inflación un medio para apropiarse de recursos sin el consentimiento de los ciudadanos.”

Conclusión: Inflación y necesaria reforma monetaria en Uruguay

Antes, el dinero real actuaba como límite a los abusos de los banqueros y gobernantes. El monopolio estatal sobre la emisión les permitió sustituirlo gradualmente por dinero “papel”.

La creación actual de dinero no responde a ninguna necesidad económica genuina; por el contrario, se mostró que no solo es innecesaria, sino también distorsiva y constituye otra forma de expropiación a la población.

No es posible imprimir riqueza, la pobreza solo puede combatirse con inversión productiva, que surja del ahorro real y que con trabajo se traduzca en una mayor cantidad y calidad de bienes y servicios.

La moneda es un instrumento de vital importancia para el crecimiento económico y la mejora de la calidad de vida; por ello, no debe estar bajo el control del sector político.

El actual sistema monetario y financiero, parafraseando a Hayek, nos conduce por el camino de la servidumbre y la decadencia.

Aunque hoy casi nadie lo plantee, es necesario recuperar el control social sobre el dinero y devolverlo a la población, corrigiendo un proceso histórico que nunca debió consolidarse.

Anexos y Referencias

Agregados Monetarios: “Mi” denominación de la cantidad nominal de dinero ofrecida por el sistema, “i” representa la variedad del pasivo bancario.

M0: Base monetaria, dinero de alta potencia (Agregado monetario primario); M0= BM = EM + DVB

EM (Emisión) = representa la cantidad total de billetes y monedas puestos en circulación pública por el BCU.

DVB= Saldos de las cuentas corrientes de los bancos comerciales en el BC.

M1: Medios de pago: emisión en poder del público (EMP)+ depósitos a la vista en pesos del público en los bancos comerciales (DV); M1= EMP + DV

M2: Cantidad de dinero: M1+ depósitos a plazo en pesos del público en los bancos (DP), predomina la función de reserva de valor.

DT=DV+DP: depósitos totales en pesos, del público en los bancos. M2 = M1+ DP = EMP + DT

M3: Agregado uruguayo, incluye los M2 + los Depósitos Totales a la vista y a plazo en moneda extranjera (DTE), al tipo de cambio vigente, del público en los bancos. Aumenta la función de reserva de valor y rentabilidad, pero disminuye la liquidez.

En la economía uruguaya hay una dolarización de los depósitos, cerca del 80% de los DT en los bancos comerciales están nominados en moneda extranjera. M3=M2 + DTE

Cuentas del Balance del Banco Central (BC):

RI (Reservas internacionales): Activos externos, stocks de oro (respaldo emisiones de antaño) y divisas (poder cancelatorio de obligaciones del mercado internacional = billetes + saldos en cuentas bancarias en el exterior + instrumentos financieros emitidos por gobiernos extranjeros).

Pasivos internacionales: préstamos contraídos por el BC con organizaciones internacionales (FMI, BM, BID).

Depósitos: son cuentas abiertas por el gobierno y los bancos comerciales (– los de la BM).

Creación Primaria o Emisión:

Esquema de los asientos contables correspondientes de tres formas de creación primaria de dinero, Préstamos al Gobierno, a los Bancos Comerciales y operaciones con Divisas u otros Valores externos, las operaciones inversas corresponde a la disminución o rescate de los pesos, cuando las autoridades consideran que hay sobrante monetario:

A. Aumento de Emisión:

| Patrimonio | Cuenta | Debe | Haber |

| + Activo | Crédito al Gobierno (Compra de deuda del gobierno) | xxx | |

| +Activo | Crédito a Bancos Privados | xxx | |

| + Activo | Compra de dólares (aumento de las Reservas Internacionales) | xxx | |

| +Pasivo | Emisión (+Base Monetaria) | xxx |

B. Disminución de la Emisión

| Patrimonio | Cuenta | Debe | Haber |

| – Activo | Crédito al Gobierno (Vende la deuda del gobierno) | xxx | |

| – Activo | Crédito a Bancos Privados (cuando los Bancos pagan) | xxx | |

| – Activo | Venta de dólares (bajan las Reservas Internacionales) | xxx | |

| – Pasivo | Emisión (se reduce la Base Monetaria) | xxx |

Mecanismo de Regulación de la cantidad de dinero (Pasivo Remunerado)

| Patrimonio | Cuenta | Debe | Haber |

| + Pasivo | Letras de Regulación Monetaria (Venta de LRM por Licitación a los Bancos) | xxx | |

| – Pasivo | Emisión (entran pesos y se reduce la Base Monetaria) | xxx |

Creación del dinero bancario:

Ejemplo de asientos contables para mostrar el procedimiento antes explicado.

- Deposito Original a la vista en la contabilidad del Banco A

| Patrimonio | Cuenta | Debe | Haber |

| + Pasivo | Cliente X (caja de ahorro o Cta.cte) | 100 | |

| + Activo | Reserva o encaje real | 15 | |

| + Activo | Cliente Y (Crédito concedido) | 85 |

- Depósito en la caja de Ahorro o Cta. Cte de quien recibe el préstamo de los $85 en el Banco B

| Patrimonio | Cuenta | Debe | Haber |

| + Pasivo | Cliente X (caja de ahorro o Cta.cte) | 85 | |

| + Activo | Reserva o encaje real | 12,5 | |

| + Activo | Cliente Y (Crédito concedido) | 72,25 |

Referencias

Balances y Agregados Monetarios del BCU: https://www.bcu.gub.uy/Estadisticas-e-Indicadores/Paginas/Moneda-y-credito.aspx#principales-agregados-monetarios

Ley 19.210 de inclusión Financiera: promulgada el 29 de abril de 2014 y publicada el 9 de mayo de 2014, su objetivo principal es promover el acceso universal a servicios financieros y fomentar el uso de medios de pago electrónicos (como tarjetas de débito, crédito, billeteras electrónicas, dinero electrónico y transferencias) en la población, reduciendo la dependencia del efectivo.

El texto consolidado (con modificaciones posteriores por leyes como la 19.478, 19.732, LUC y otras) está disponible en el sitio oficial del IMPO: https://www.impo.com.uy/bases/leyes/19210-2014

Entrevista en el programa Desayunos Informales al presidente del BCU Guillermo Tolosa: Metas de Inflación y dólar.

Bibliografía

Díaz, Ramón. (2020). Historia Económica de Uruguay (3ª ed.). Montevideo.

Gagliardi, Enrique (2017) Macroeconomía para economías abiertas y pequeñas (3ª ed.). Montevideo.

Hazlitt, Henry (2018). Economía en una Lección (8ª ed.). Madrid: Unión Editorial

Huerta de Soto, J. (2006). Dinero, crédito bancario y ciclos económicos (4ª ed.). Madrid: Unión Editorial.

Mises, L. von. (1949). Human Action: A Treatise on Economics. New Haven: Yale University Press.

Mises, L. von. (1953). The Theory of Money and Credit. New Haven: Yale University Press.

Rothbard, M. N. (1963). What Has Government Done to Our Money? Auburn, AL: Ludwig von Mises Institute.

Excelente trabajo, profesor! A ver si logramos introducir este debate en la agenda pública, más la baja del Deficit Fiscal!

Tu comentario está a la espera de ser aprobado.Excelente artículo, esta vez más didáctico que otros, dando una introducción a la teoría monetaria de la inflación.

Excelente articulo!

Si emitir moneda sin puntales de emision no es un problema…para que cobrar impuestos?